Conserver ses documents fiscaux - Conserver ses factures

Toute entreprise a l’obligation de conserver l’ensemble de ses documents comptables et fiscaux, parmi lesquels figurent les factures qu’elle a émises et transmises à ses clients. Pendant combien de temps doit-elle les conserver ? Et selon quelles modalités ?

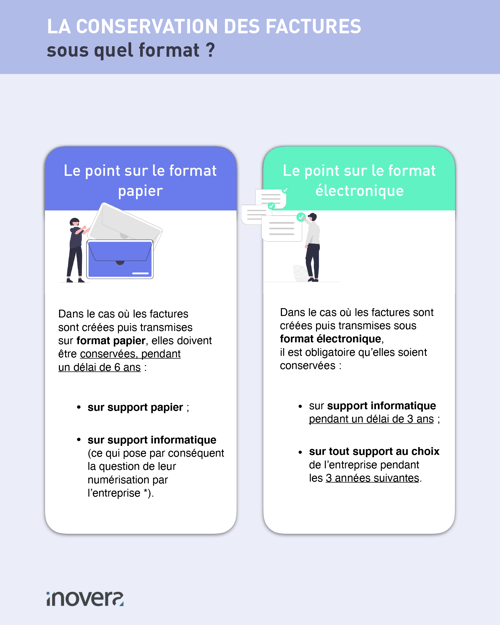

La conservation des factures : sous quel format ?

Différentes situations, différentes règles

Les règles applicables à la conservation des factures diffèrent selon que celles-ci :

-

- - sont créées sous format informatique, puis transmises sur support papier ; cette hypothèse obéit à des dispositions spécifiques, que nous ne développerons pas ici ;

- - sont créées et transmises sur le même support (que celui-ci soit papier ou électronique), ce que nous allons voir en détail.

Le point sur le format papier

Dans le cas où les factures sont créées puis transmises sur format papier, elles doivent être conservées, pendant un délai de 6 ans :

- - sur support papier ;

- - ou sur support informatique, ce qui pose par conséquent la question de leur numérisation par l’entreprise.

Le point sur le format électronique

Dans le cas où les factures sont créées puis transmises sous format électronique, il est obligatoire qu’elles soient conservées :

- - sur support informatique pendant un délai de 3 ans ;

- - sur tout support au choix de l’entreprise pendant les 3 années suivantes.

Le principe est que les factures doivent être conservées dans leur format informatique originel (c’est-à-dire celui dans lequel elles ont été émises et transmises par l’entreprise).

À noter : on parle de « format informatique » pour désigner la structure qui caractérise la présentation des informations au sein d’un ordinateur lors d’une transmission ou sur un support d’entrée ou d’édition de résultats.

Pourquoi une conservation au format originel ?

Selon l’administration fiscale, le changement de format informatique des factures électroniques ne permet pas de garantir l’intégrité de leur contenu.

Toutefois, notez que l’entreprise peut, de façon parallèle, modifier le format informatique de ses factures à des fins de gestion, dès lors qu’elle les conserve aussi dans leur format originel.

Quelles modalités de conservation ?

Les modalités de conservation des factures électroniques diffèrent selon la forme de la facturation employée par l’entreprise.

Hypothèse 1 : la PAF

Si la facture électronique a été sécurisée par des contrôles établissant une piste d’audit fiable (PAF), il est impératif qu’elle soit conservée dans son format originel par l’entreprise qui l’a émise et celle qui l’a reçue. Il en est de même des éléments constitutifs des contrôles établissant la PAF. L’ensemble de ces documents ne doit pas être modifié pendant 6 ans.

Notez que lorsque les éléments constitutifs des contrôles sont sous forme électronique, leur format informatique ne doit pas être modifié.

Hypothèse 2 : la signature électronique

Si l’entreprise a sécurisé sa facture par le biais d’une signature électronique qualifiée, il est impératif que la facture, la signature électronique à laquelle elle est liée et le certificat électronique attaché aux données de vérification de la signature soient conservés dans leur forme et leur contenu originels.

Notez que l’obligation de conservation porte sur l’intégralité du message qui a été émis ou reçu, et vise notamment ses mentions non obligatoires.

Hypothèse 3 : le message structuré

Si la facture a été transmise sous la forme d’un message structuré obéissant aux normes applicables en la matière :

- - elle doit impérativement être conservée dans sa forme et son contenu originels (y compris les mentions non obligatoires) ;

- - les informations doivent être conservées dans l'ordre chronologique de leur émission.

Bon à savoir

Lorsque la dématérialisation des factures de l’entreprise est gérée par un prestataire de services, celui-ci est tenu d’assurer une conservation conforme et séparée des factures des différentes entreprises pour lesquelles il assure cette prestation.

Comment restituer le contenu de la facture ?

Il est prévu que les informations contenues dans les factures émises et reçues (que ce soit sous forme papier ou électronique) doivent impérativement être identiques.

À la demande de l’administration, les informations des factures émises et transmises sous forme électronique doivent être restituables sur écran, sur support informatique ou sur papier (si l’administration le requiert).

À noter : la restitution, qui doit pouvoir être opérée de manière sélective, doit porter sur toutes les informations des factures émises et reçues (que celles-ci soient obligatoires ou facultatives). Les données doivent être restituées de manière lisible en mode caractère, et en langage clair et intelligible.

En résumé :

* Une numérisation… sous conditions !

Toute entreprise qui souhaite numériser ses factures papier doit obéir à des règles strictes, prévoyant notamment que :

- - le résultat de la numérisation doit être la copie conforme à l’original (tant du point de vue de l’image que du contenu) ;

- - la compression du fichier, le cas échéant, doit être réalisée sans perte ;

- - chaque document numérisé doit être conservé sous format PDF ou sous format PDF A/3 (ISO 19005-3) en vue de garantir

l'interopérabilité des systèmes et la pérennisation des données, et assorti : -

-

- - d'un cachet serveur fondé sur un certificat conforme répondant à des normes de sécurité minimales ;

- d'une empreinte numérique ;

- - d'une signature électronique fondée sur un certificat conforme répondant à des normes de sécurité minimales ;

- - ou de tout dispositif sécurisé équivalent fondé sur un certificat délivré par une autorité de certification figurant sur la liste de confiance française ;

-

-

Conservation des factures : où les stocker ?Différentes situations, différentes règles

Les règles relatives au stockage des factures diffèrent selon que celles-ci sont émises et transmises sur support papier ou électronique.

Dans le cas d’un support papier

Il est obligatoire que les factures émises sous format papier soient stockées sur le territoire français. Point important, il est aussi impératif que le lieu de stockage soit immédiatement accessible à l’administration fiscale dès lors que celle-ci le demande.

Dans le cas d’un support électronique

Dans le cas de factures transmises par voie électronique ou de factures papier numérisées, il est impératif que celles-ci soient stockées :

- - sur le territoire français ;

- - ou dans un autre Etat-membre de l’UE, dès lors que l’accessibilité des factures est garantie pour l’administration fiscale depuis le siège ou le principal établissement de l’entité vérifiée en cas de contrôle ;

- - ou dans un pays situé hors de l’UE, à la condition que celui-ci soit lié à la France par une convention prévoyant :

- soit une assistance mutuelle ayant une portée similaire à celle prévue par la règlementation européenne applicable ;

- soit un droit d’accès en ligne, de téléchargement et d’utilisation de l’ensemble des données conservées.

Quel accès pour l’administration ? L’administration fiscale doit obligatoirement détenir un accès en ligne permettant le téléchargement et l’utilisation des données stockées, quels que soient :

- - le lieu du stockage de celles-ci ;

- - la personne qui est chargée du stockage.

Déclarer le lieu de stockage des facture

L’entreprise doit obligatoirement déclarer le lieu de stockage de ses factures auprès du service des impôts (SIE) dont elle dépend. Sa déclaration est établie sur papier libre, et doit mentionner les noms et adresses des clients ou des tiers chargés du stockage.

En conclusion

Toute entreprise est tenue de conserver les factures qu’elle émet et transmet à ses clients. Les modalités de conservation et de stockage de celles-ci diffèrent toutefois selon leur format. N’hésitez pas à prendre conseil pour faire le point sur votre situation !

Sources :

- Articles L 102 B et suivants du Livre des procédures fiscales (obligation et délais de conservation des documents)

- Article 289 du CGI (obligations relatives aux factures en matière de TVA)

- Article A 102 B-2 du Livre des procédures fiscales (numérisation des factures papiers)

- Article L 123-22 du Code de commerce (obligation de conservation des documents comptables)

- BOI-CF-COM-10-10-30-10

Article 96 F et suivants de l’annexe III du CGI