La mise en œuvre de la facturation électronique interviendra de manière échelonnée et sera pleinement effective au 1er janvier 2026. D’ici là, les entreprises qui le souhaitent peuvent anticiper leur entrée dans la réforme. Si tel est votre cas, voici déjà quelques recommandations qui peuvent vous être utiles…

Anticiper la réforme

Les entreprises qui le souhaitent peuvent anticiper la réforme de la facturation électronique. Pour cela, l’administration fiscale leur recommande de respecter les spécifications externes, accessibles en ligne gratuitement sur le site internet des impôts et régulièrement mises à jour.

Un choix

Les entreprises qui font le choix d’anticiper la réforme peuvent, tant qu’elles ne sont pas soumises à l’obligation d’émettre leurs factures sous format électronique, transmettre tout ou partie de leurs factures sous format papier. Toutefois, celles qui décident d’entrer dans le dispositif alors qu’elles n’y sont pas encore tenues vont nécessairement devoir faire appel à une plateforme partenaire pour émettre leurs factures sous une forme conforme aux spécifications décrites par l’administration.

Un rappel

Pour émettre, transmettre ou recevoir leurs factures électroniques, les entreprises vont pouvoir choisir, soit d’utiliser le portail public de facturation, a priori celui déjà utilisé dans le cadre des marchés publics (Chorus Pro), soit une autre plateforme de dématérialisation partenaire.

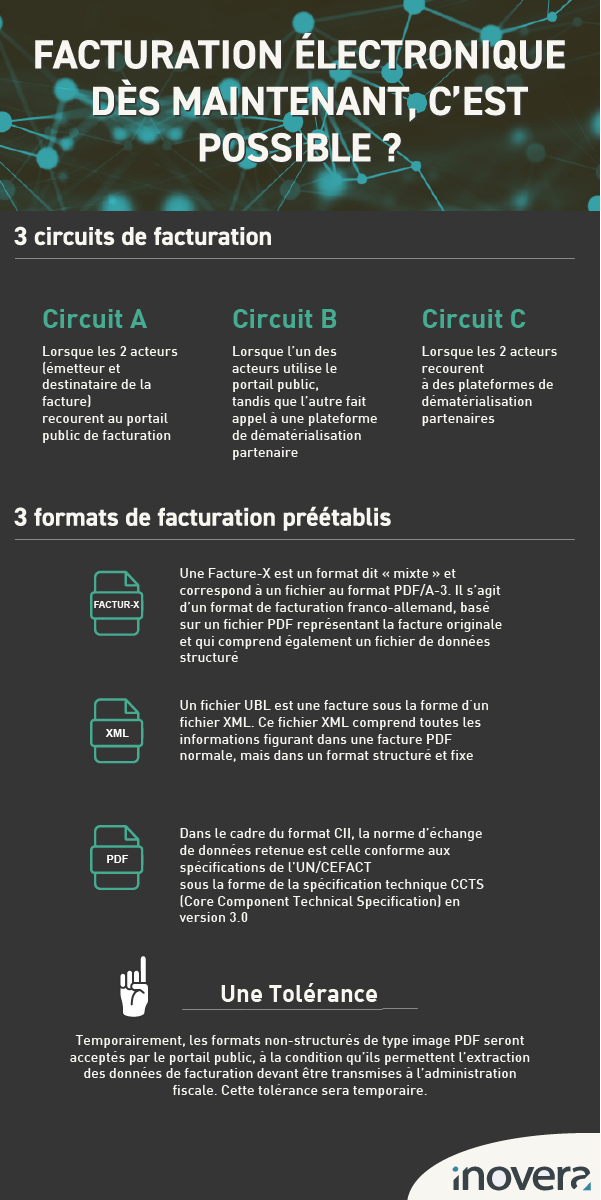

3 circuits de facturation

Concrètement, il existera donc 3 circuits de facturation :

- le circuit A, lorsque les 2 acteurs (émetteur et destinataire de la facture) recourent au portail public de facturation ;

- le circuit B, lorsque l’un des acteurs utilise le portail public, tandis que l’autre fait appel à une plateforme de dématérialisation partenaire ;

- le circuit C, lorsque les 2 acteurs recourent à des plateformes de dématérialisation partenaires.

Une même finalité

Dans les 3 hypothèses, il appartiendra au portail public de centraliser les données transmises à l’administration fiscale. Ainsi, dans le cadre du circuit C, les plateformes partenaires qui récupèreront les données de facturation seront chargées de les transmettre au portail public, qui lui-même les communiquera à l’administration fiscale. D’où la nécessité de respecter certains formats de facturation…

II. Des formats de facturation préétablis

Un échange de données

Que l’entreprise choisisse de faire appel au portail public ou à une plateforme partenaire, certaines normes vont devoir être respectées et ce, pour permettre à l’administration fiscale d’exploiter les données transmises.

Une norme

Il est d’ores et déjà prévu que le portail public respecte la norme EN16931. Toutefois, des écarts pourront être nécessaires pour le traitement de certains cas particuliers (gestion des factures multi-commandes ou multi-livraisons, payeur de la facture différent de l’acheteur effectif, etc.).

3 formats de factures

Les formats de facture autorisés sont au nombre de 3 :

- l’UBL ;

- le CII ;

- le Facture-X.

L’UBL

Dans le cadre du format UBL, la norme d’échange de données retenue est celle conforme aux spécifications de l’OASIS (organization for the Advancement of Structured Information Standards) UBL (universal business language) en version 2.1 en termes de nommage, de cardinalité et de format, et en version 2.2 pour les éléments en relation avec l’élément Invoice définie par le schéma XML.

CII

Dans le cadre du format CII, la norme d’échange de données retenue est celle conforme aux spécifications de l’UN/CEFACT (United Nations Centre for Trade Facilitation and Electronic Business) sous la forme de la spécification technique CCTS (Core Component Technical Specification) en version 3.0.

Facture-X

Une Facture-X est un format dit « mixte » et correspond à un fichier au format PDF/A-3. Schématiquement, il s’agit d’un format de facturation franco-allemand, basé sur un fichier PDF représentant la facture originale et qui comprend également un fichier de données structuré de type XML.

Une tolérance

Temporairement, les formats non-structurés de type image PDF seront acceptés par le portail public, à la condition qu’ils permettent l’extraction des données de facturation devant être transmises à l’administration fiscale. Cette tolérance sera temporaire : à terme, les formats structurés ou mixtes (UBL, CII, Factur-X) seront les seuls à pouvoir être acceptés, et ce afin de permettre une exploitation automatisée des données.

Le lisible

Le portail public tous comme les plateformes partenaires, dès lors qu’ils ont émis ou reçu des factures pour le compte de l’entreprise, devront pouvoir transmettre un lisible de ces factures.

III. Des données à transmettre

32 catégories

Dans le cadre de la facturation électronique, 32 mentions obligatoires (données ou blocs de données) devront être transmises à l’administration fiscale :

- 24 en entrée de dispositif, pendant la 1ère vague de déploiement ;

- 8 en cible, durant la dernière vague.

1ère vague de déploiement

Les données devant être transmises au démarrage sont les suivantes :

- numéro SIREN de l’assujetti à la TVA ;

- numéro de TVA intracommunautaire de l’assujetti ;

- numéro de TVA intracommunautaire du représentant fiscal de l’assujetti ;

- pays de l’assujetti ;

- numéro SIREN du client ;

- numéro de TVA intracommunautaire du client ;

- pays du client ;

- catégorie de l’opération (livraison de biens ou prestations de services ) ;

- date d’émission de la facture ;

- numéro unique de la facture ;

- le cas échéant, numéro de la facture rectifiée ;

- option pour le paiement de la TVA d’après les débits ;

- total hors taxe par taux d’imposition de la taxe ;

- montant de la TVA par taux d’imposition ;

- taux de TVA applicable ;

- somme totale à payer hors taxe ;

- montant de la taxe à payer ;

- en cas d’exonération, référence à la disposition légale ;

- code/désignation devise de la facture ;

- le cas échéant, mention « autofacturation » ;

- le cas échéant, référence à un régime particulier ;

- le cas échéant, mention « autoliquidation » ;

- date de la livraison du bien ou de la fin d’exécution de la prestation ;

- date de l’acompte versé (si elle est différente de la date d’émission de la facture).

Cible

Les 8 dernières catégories de données sont les suivantes :

- minoration de prix ;

- dénomination précise du bien livré ou du service rendu ;

- quantité de biens livrés ou de services rendus ;

- prix hors taxe de chaque bien livré ou service rendu ;

- si elle est différente de l’adresse du client, date de livraison du bien ou de réalisation du service ;

- date d’émission de la facture rectifiée, le cas échéant ;

- mention d’escompte ;

- éco-participation.

Autres données

En complément des données de facturation, les plateformes (portail public ou plateformes partenaires), les acheteurs et les fournisseurs devront transmettre les statuts de traitement des factures (émise, reçue, déposée, transmise, etc.).

Phase transitoire

Pendant la phase transitoire au cours de laquelle les entreprises pourront déposer des factures au format PDF non structuré sur les plateformes, la liste des données transmises pourra se limiter aux informations suivantes :

- numéro SIREN de l’assujetti ;

- numéro de TVA intracommunautaire du représentant fiscal de l’assujetti ;

- numéro SIREN du client ;

- catégorie de l’opération (livraison de biens ou prestations de services ) ;

- date d’émission de la facture ;

- numéro unique de la facture ;

- le cas échéant, numéro de la facture rectifiée ;

- option pour le paiement de la TVA d’après les débits ;

- total hors taxe par taux d’imposition de la taxe ;

- montant de la TVA par taux d’imposition ;

- taux de TVA applicable ;

- somme totale à payer hors taxe ;

- montant de la taxe à payer ;

- en cas d’exonération, référence à la disposition légale ;

- code/désignation devise de la facture ;

- le cas échéant, mention « autofacturation » ;

- le cas échéant, référence à un régime particulier ;

- le cas échéant, mention « autoliquidation » ;

- date de l’acompte versé (si elle est différente de la date d’émission de la facture).

En conclusion

Les entreprises qui souhaitent anticiper leur entrée dans la réforme de la facturation électronique peuvent d’ores et déjà faire appel à des plateformes de dématérialisation partenaires pour transmettre leurs factures à leurs clients dans l’un des formats requis (UBL, CII ou Factur-X).

Sources :