Tout doucement...

-

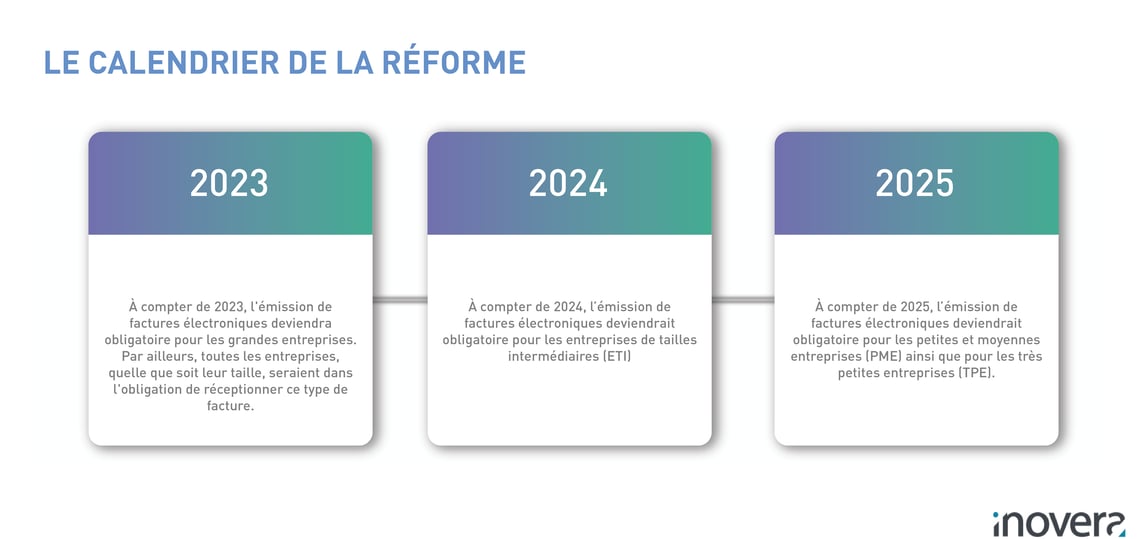

Le nouveau dispositif concernant la facturation électronique entrera en vigueur progressivement entre 2023 et 2025.

QUELLES SONT LES RAISONS DE CETTE DÉMARCHE PROGRESSIVE ?

Sans plus attendre, les voici :

-

-

- la nécessité de permettre aux entreprises d’anticiper l’impact de leurs nouvelles obligations de facturation en termes d’organisation (formation du personnel en charge de la facturation, etc.) et de coût d’équipement (adaptation des outils de facturation existants comme les logiciels de comptabilité, développements informatiques, etc.) ;

- la nécessité de permettre la mise à niveau des plateformes et des logiciels de facturation, en disposant, suffisamment à l’avance, d’assez d’informations techniques pour l’obtention des certifications et répondre aux cahiers des charges des plateformes servant à l’échange de données ;

- la nécessité d’assurer la sécurisation des données échangées, notamment celles relatives aux informations commerciales (comme l’identité du fournisseur, du client, etc.) considérées comme des données « à risque », dont la confidentialité doit être assurée dans le cadre de la règlementation générale de protection des données personnelles (RGPD) ;

- la nécessité de permettre de résoudre la faiblesse des réseaux Internet dans certaines zones géographiques (appelées « zones blanches ») pour garantir le recours à la facturation électronique.

-

The master piece - Le calendrier

Mémo utile :

-

-

- une TPE est une entreprise qui emploie moins de 10 salariés, réalise un chiffre d’affaires (CA) annuel ou dispose d’un total de bilan n’excédant pas 2 M € ;

- une PME est une entreprise qui emploie moins de 250 salariés, réalise un CA annuel n’excédant pas 50 M € ou dispose d’un total de bilan n’excédant pas 43 M € ;

- une ETI est une entreprise qui emploie entre 250 et 4 999 salariés, réalise un CA n’excédant pas 1,5 Md € ou dispose d’un total de bilan n’excédant pas 2 Mds d’ €.

-

Quel accompagnement pour les entreprises ?

La Direction générale des Finances publiques évoque la nécessité d’assister et d’accompagner les entreprises dans leur transition numérique.

À l’instar de la réforme ayant permis la mise en œuvre du prélèvement à la source en 2019 (« PAS »), l’administration fiscale devrait ainsi mettre en place divers dispositifs de soutien à disposition des entreprises.

Focus sur les TPE et PME

La généralisation du recours à la facturation électronique peut être source de difficultés pour les TPE et PME, dont les capacités de trésorerie sont moindres que les grandes entreprises. Pour les aider à remplir leurs nouvelles obligations de facturation, il est envisagé de mettre en place à leur égard un accompagnement soutenu, par le biais de journées d’information et de formation destinées à leur présenter les différentes possibilités qui leurs seront offertes pour émettre et recevoir leurs factures au format électronique.

Vers une éventuelle « période de tolérance »

La mise en place d’une période de tolérance est évoquée.

Pendant celle-ci les entreprises qui ne rempliraient pas leurs obligations en matière de facturation électronique ne seraient pas sanctionnées.

En conclusion

La facturation électronique doit devenir la règle dans les années à venir pour les marchés privés conclus entre les entreprises soumises à TVA. La mise en œuvre de la réforme doit être progressive de manière à permettre aux entreprises d’anticiper au mieux les impacts liés à leurs nouvelles obligations.

Il est nécessaire d’anticiper cette nouvelle obligation.

Inovera est à votre disposition pour vous accompagner dans cette mutation !

Sources :