Le contexte actuel de numérisation de l’environnement fiscal et économique des entreprises fait émerger de nouvelles problématiques, notamment celle liée au recours à la facturation électronique. Parmi les formats de facturation électronique existants figure le « Factur-X » : de quoi s’agit-il exactement ? Quels sont les avantages et usages de ce format ?

I. Quelques rappels sur la facturation (aujourd’hui)

Le principe de l’obligation de facturer entre entreprises

Pour rappel, toute entreprise qui vend un bien ou effectue une prestation de services pour les besoins d’un autre professionnel est tenue de le facturer.

Facturation papier ou électronique ?

La facturation peut être réalisée sous format papier, mais aussi électronique, à la condition toutefois :

- - que le destinataire de la facture y consente ;

- - que l’authenticité de l’origine de la facture, l’intégrité de son contenu et sa lisibilité soient garanties.

Facture électronique : comment ?

Pour atteindre ces objectifs, une entreprise qui facture ses clients de manière électronique dispose de 3 moyens distincts :

- - l’emploi d’une signature électronique « qualifiée », qui est créée par un dispositif sécurisé de création de signature électronique et fondée sur un certificat électronique qualifié ;

- - l’emploi d’un système d’échange de données structuré suivant une norme convenue entre les parties, qui permet une lecture par ordinateur et un traitement automatique et univoque des données transmises ; en pratique, ce système doit répondre à des normes équivalentes à celles prévues par la règlementation européenne « EDI » (échange de données informatisées) ;

- l’emploi de tout autre moyen électronique à même de garantir une « piste d’audit fiable » entre la facture que l’entreprise a émise ou reçue et l’opération (livraison de biens ou prestation de services) qui en est le fondement ; cette piste doit permettre de reconstituer de manière chronologique l’intégralité du processus de facturation.

Facturation électronique : quel format ?

Il existe à ce jour plusieurs formats de facturation électronique :

- - les formats structurés (par exemple de type XML, respectant la norme européenne EDI ou une norme équivalente) ; ces formats codifient les données dans une syntaxe permettant de les organiser dans des bases de données, de les extraire et de les exploiter grâce à des logiciels informatiques ;

- les formats non structurés natifs comme les formats PDF, qui ne permettent qu’un traitement manuel pour l’extraction et l’exploitation des données utiles, nécessitant parfois l’intervention de l’œil humain ;

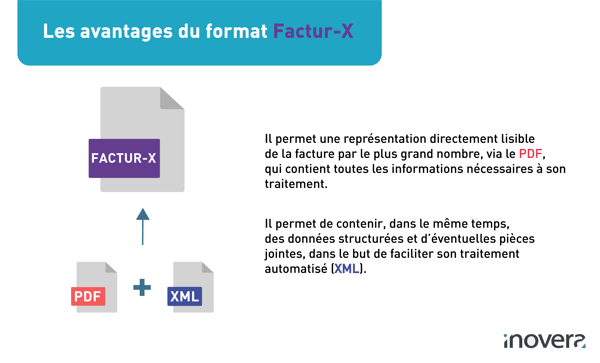

- les formats mixtes, de type PDF/XML ou Factur-X.

II. Factur-X : c’est quoi ?

Factur-X et les marchés publics

Depuis mai 2018, le format Factur-X est utilisé dans le cadre de la facturation électronique obligatoire en matière de marchés publics.

Pour mémoire, le recours à la facturation électronique pour ce type de marché est devenu obligatoire pour toutes les entreprises, depuis le 1er janvier 2020, et s’effectue via une plateforme spécialisée appelée « Chorus Pro », qui met notamment à la disposition de ses usagers des formats de facturation Factur-X.

III. Factur-X et la réforme de la facturation électronique

Le contexte

La question de la facturation électronique se trouve aujourd’hui au cœur des préoccupations et devrait, dans un futur proche, devenir obligatoire dans les rapports entre entreprises dans le cadre de marchés privés (B2B).

Dans un rapport rendu en fin d’année 2020, la Direction générale des Finances publiques (DGFIP) fait part de ses préconisations concernant la réforme envisagée, et propose la mise en place de 2 obligations distinctes...

Pourquoi un double dispositif ?

La mise en place conjointe de ces 2 dispositifs devrait permettre de prendre en compte l’impossibilité de généraliser le dispositif de facturation électronique aux transactions non-domestiques, tout en élargissant considérablement le champ des données de facturation recueillies par l’administration fiscale.

Facturer électroniquement… sous quel format ?

La question du format de facturation à utiliser dans le cadre de l’obligation de « e-invoicing » est primordiale du point de vue des entreprises, car elle conditionne les moyens à mettre en place pour remplir leurs obligations à venir.

Dans un premier temps, la DGFIP rappelle que pour que les entreprises adhèrent au dispositif de « e-invoicing » (et que le coût d’entrée dans la réforme demeure limité), il est nécessaire que des formats de facturation non-structurés de type image PDF soient acceptés, et qu’ils puissent continuer à être employés par les entreprises.

Dans un second temps toutefois, elle indique qu’il sera nécessaire que les formats structurés ou mixtes (de type Factur-X) soient les seuls à pouvoir être acceptés à terme et ce, afin de permettre une exploitation automatisée des données.

En bref, le format Factur-X semble avoir encore de longs et beaux jours devant lui…

En conclusion

Le recours au format de facturation mixte Factur-X octroie de nombreux avantages, tant en termes de lisibilité que de traitement automatisé des données. Son usage nécessite toutefois une maîtrise des éléments techniques qui le composent : toute l’équipe d’Inovera se tient à votre disposition pour vérifier l’adéquation de ses caractéristiques à vos attentes !

Sources :

- Article 289 du CGI (obligations relatives aux factures en matière de TVA)

- Article 96 F et suivants de l’annexe III du CGI

- Article 153 de la Loi de Finances pour 2020, n° 2019-1479, du 28 décembre 2019

- Article 195 de la Loi de Finances n° 2020-1721 du 29 décembre 2020 de finances pour 2021

- Rapport de la Direction Générale des Finances publiques – La TVA à l’ère du digital en France